Wenn du dir eine sichere Altersvorsorge aufbauen möchtest, hast du einen schlechten Zeitpunkt erwischt.

Die Zinsen, die auf erspartes Guthaben ausgegeben werden, sind so niedrig wie nie und geben nur einen Bruchteil der aktuellen Inflationsrate wieder.

Das heißt: Wenn du Geld auf einem einfachen Konto anlegst, verliert es wegen der Inflation an Wert und du hast auf lange Sicht riesige Verluste einzustecken.

In diesem Artikel soll es nicht um Fonds oder Aktien gehen – denn das, was du am wenigsten brauchst, ist eine risikoreiche Altersversorgung. Um sich auf dein Alter vorzubereiten, brauchst du eine sichere Wertanlage, mit der du momentan erspartes Geld sicher und verlustfrei bis zur Rente bewahren kannst.

Eine solche Anlage sind Immobilien.

Die alte Problematik der Inflation

Mit der Inflation verbinden viele Menschen Bilder von Schubkarrenweise Geld, mit dem gerade einmal ein paar Eier gekauft werden können und Kinder, die mit Geldbündeln spielen. Diese Bilder der Hyperinflation sind uns allen im Gedächtnis geblieben.

Doch auch im geringen Maße ist Inflation eine Gefahr. Denn dadurch wird Geld – solange es nicht richtig angelegt ist – immer weniger wert.

Denn durch höhere Geldmengen, die sich im Umlauf befinden und durch höhere Kaufkraft der Menschen steigen die Preise.

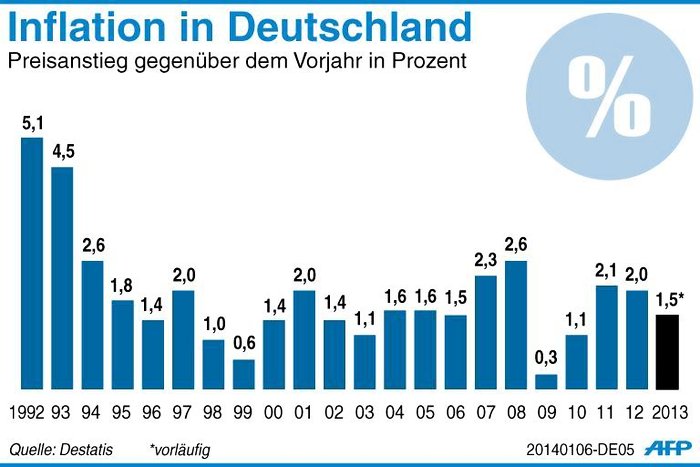

Inflation ini Deutschland

Was du dir also vor einigen Jahren schon mit 500 Euro kaufen konntest, ist heute teurer. Somit sind die 500 Euro, die du dir gespart hast, weniger wert, da du dich nicht mehr das gleiche kaufen kannst.

Warum entsteht Inflation

Es ist schwierig, sich vorzustellen, wie die Inflation entsteht, denn warum soll das gleiche Geld in einem Jahr weniger wert sein, als im Jahr davor. Schließlich wird Geld nicht abgenutzt.

Der Ausdruck „Inflation“ steht für einen Anstieg des Preisniveaus. Diesen Preisanstieg verzeichnen wir generell, allerdings in vertretbarem Rahmen von bis zu 2 Prozent pro Jahr. Würden die Preise stärker nach oben wandern, müssten wir für Dinge des täglichen Lebens, auch für Immobilien, mehr Geld ausgeben – bei zunächst stagnierendem Einkommen.

Doch im Gesamten ist die Entstehung der Inflation leicht erklärt.

Denn Geld ist nichts anderes als ein Tauschobjekt. Du tauschst zuerst deine Arbeitszeit oder dein Produkt gegen Geld ein. Du erhältst also so viel Geld, wie andere meinen, dass deine Arbeitskraft oder dein Gegenstand wert ist.

Jetzt gibt es aber immer mehr Geld im Umlauf, denn die Zentralbanken geben immer etwas mehr Geld aus. Dadurch verliert das Geld an Wert, denn es ist einfacher, an Geld zu kommen, wenn mehr da ist.

Zusätzlich gibt es dann auch Produkte, die knapper werden. Es gibt mehr Leute, die ein Produkt haben wollen, und diese Leute streiten sich darum. Der, der bereit ist, am meisten zu Zahlen, bekommt das Produkt. Insgesamt steigen also die Preise, wenn Produkte knapp sind, und du kannst dir diese mit der selben Summe Geld nicht mehr leisten.

Lange Zeit gab es eine Möglichkeit, diesem Effekt zu entgehen.

Denn die Banken haben einen Zinssatz geliefert, der die Inflationsrate ausgeglichen hat. Doch über die Zeit ist dieser Zinssatz immer weiter gesunken, denn die Zentralbanken haben das Geld immer billiger verliehen, sodass es für die Banken interessanter war, Geld von der Zentralbank zu leihen, als von Ihnen.

Inzwischen ist die Inflation um einiges höher als die Zinsen und das Geld verliert an Wert.

Doch wie soll in einer solchen Wirtschaftslage überhaupt Geld angelegt werden?

Es scheint klar zu sein, dass das Geld immer weniger wird. Und du benötigst eine Altersvorsorge – Inflation und Zinssatz können daran nichts ändern.

Immobilien als Wertanlage

Immobilien sind die häufigste Antwort auf die Frage nach Inflationsschutz. Aber sind Immobilien inflationssicher, schützen Immobilien also wirklich vor Inflation?

Fast zwei Drittel aller Berufstätigen sehen die eigene Immobilie als ideale Form der Altersvorsorge, die ja durch Inflationsverluste und Renditerisiken gefährdet ist. Immobilien werden häufig als Betongold bezeichnet in Anspielung auf Gold, das für viele als Inflationsschutz Nummer 1 gilt. Denn Immobilien sind Sachwerte und grundsätzlich je nach Lage relativ wertbeständig.

Um trotz des Wertschwundes beim Geld deinen Verdienst sicher anlegen zu können benötigst du einen festen Wert. Das können z.B. Sachwerte wie Gold und Immobilien sein.

Du könntest jetzt also Gold kaufen oder in andere Materialwerte investieren. Doch diese Sachwerte haben einen Nachteil: Sie generieren keine Einnahmen!

Ganz im Gegensatz dazu die Immobilien.

Immobilien sind bei einer wachsenden Bevölkerung immer gefragt. Wenn du dir also ein Haus oder sonstige Immobilien zulegst, hast du einen Wertgegenstand, durch den dein Geld gesichert ist, bis du die Immobilie verkaufst.

Und die Immobilien – im Gegensatz zu Gold und Silber – werfen, wenn du sie richtig vermietest – über die Zeit eine gute Rendite ab.

Somit erhältst du um einiges mehr echtes Geld als bei deiner Bank, bei der nur kleine Eurobeträge als Zinsen zu sehen sind.

Bei Immobilien erscheint jeden Monat um einiges mehr Geld auf deinem Konto.

Und solltest du dein Geld irgendwann einmal im vollen Wertumfang wieder haben wollen, kannst du die Immobilien wieder verkaufen. Dabei erhältst du den vollen Wert zurück, auch wenn inzwischen die Inflation hart zugeschlagen hat.

Inflationssicher in Immobilien investieren

Entscheidend ist regelmäßig die Wertentwicklung der Immobilie. Die Wertentwicklung der Immobilie darf nicht negativ höher als die Inflationsrate liegen, damit sich die Investition in Immobilien lohnt. Verliert die Immobilie jährlich 3% an Wert und liegt die Inflation bei 3% hebt sich der Effekt letztlich auf.

Allerdings gibt es bei Immobilien starke regionale Schwankungen in der Wertentwicklung. Gute Lagen in München erzielen häufig jährliche Wertsteigerungen von 8% und darüber. Allerdings sind die Preise in diesen Lagen schon sehr hoch – sofern überhaupt verkäuflich.

Auch Finanzierungskosten und Instandhaltungskosten müssen einberechnet werden. Seit 1995 legten Privatimmobilien im Bundesdurchschnitt um 6% zu.

Im Gegensatz zu Aktien und Wertpapieren sind Immobilien deutlich sicherer.

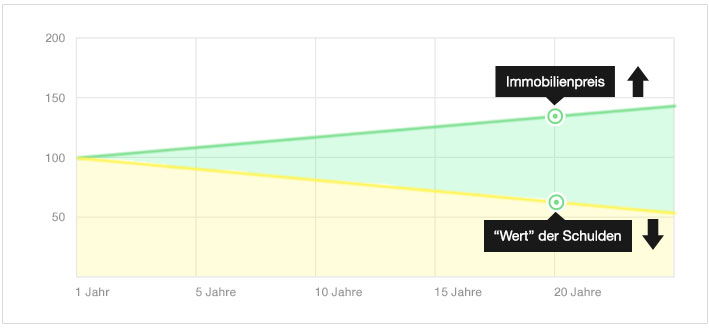

Grafik „Wertsteigerung und Darlehenstilgung“

Denn die Immobilien können nicht so schnell an Wert verlieren.

Ein kleines Risiko gibt es allerdings. Solltest du Mieter haben, die irgendwann nicht zahlen, bekommst du wegen des in Deutschland stark ausgeprägten Mieterschutzes kaum die Möglichkeit, dein Geld zurückzufordern und kannst die Mieter nicht allzu schnell rausschmeißen.

Ein zweites Risiko sind Schäden am Haus.

Aber gegen diese lässt sich so ein Haus leicht versichern, so wie du auch dein Eigenheim versichern kannst.

So sicher wie Immobilien ist damit keine andere Wertanlage

Als Eigentümer oder Vermieter der Immobilie bist du mit der Inflation gut bedient:

Steigen die Preise, ziehen zeitversetzt Einkommen und Mieten an. Im besten Fall steigt der Wert deiner Immobilie, die Finanzierungskosten bleiben aber innerhalb der Zinsbindungsfrist konstant. In der Deflation wirst du als Vermieter die Mieten mittelfristig nach unten anpassen müssen. Deine Kreditbelastung bleibt aber auch hier unverändert.

Keine Inflation

Im Gegensatz zu Geld Herrscht bei Mobilien keine Inflation. In den letzten Jahren haben Immobilien immer mehr an Wert zugenommen und dieser Trend wird weitergehen.

Bauland wird immer weniger, die Bevölkerung wird immer mehr. Und die Menschen träumen vom Eigenheim.

Im Gegensatz zum Geld mit der Inflation hast du also bei Immobilien einen Wert, der auf Dauer ganz sicher immer wertvoller werden wird.

Experten erwarten für den deutschen Immobilienmarkt keine Einbrüche – dank Stabilitätspolitik von Regierung und Europäischer Zentralbank. Noch liegen die Hypothekenzinsen im Tal. Bau und Kauf lohnen also, bevor Preise und Zinsen steigen.

[…] Warum die Inflation bei Immobilien dein Freund ist – ImmoanlegerWenn du dir eine sichere Altersvorsorge aufbauen möchtest, hast du einen schlechten Zeitpunkt erwischt. Die Zinsen, die auf erspartes Guthaben ausgegeben … […]