Die EU Wohnimmobilienkreditrichtlinie spaltet die Meinungen der Experten.

Mit Inkrafttreten der gesetzlichen Umsetzung der Wohnimmobilienrichtlinie, die am 15.07.2015 durch die Bundesregierung geschlossen wurde, hat der Gesetzgeber auf die Finanzkrise aus den Jahren 2008/09 reagiert.

Es umfasst neben regulierenden Prozessen und neuen Vorschriften vor allem mehr Pflichten auf Seiten des Kreditgebers. Obwohl die Absicht der Richtlinie gut gemeint sein dürfte, bedeutet sie für alle Beteiligten vor allem eines: mehr Bürokratie.

Neue Einordnung von Immobilienkrediten

Die verpflichtete Umsetzung der Wohnimmobilienkreditrichtlinie hat die Bundesregierung zum Anlass genommen, die Immobilienkreditrichtlinie in der Gesetzgebung völlig neu zu ordnen.

So wurden dem bereits bestehenden Begriff des Verbraucherdarlehensvertrages neue Unterkategorien eingeführt. Im BGB-E wird unter dem § 491 nun zwischen dem Allgemein-Verbraucherdarlehnsvertrag und dem Immobilien-Darlehensvertrag unterschieden.

Insbesondere an letzteren binden sich damit tief greifende Veränderungen.

Neuregelungen in der Übersicht

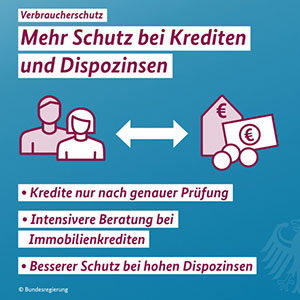

Neue Regelung der Kreditvergabe

So sind Kreditvergeber z. B. bei der Werbung ihrer Produkte zu bestimmten Mindestangaben verpflichtet. Vor Abschluss eines Vertrages müssen im voraus Informationen in Form eines standardisierten Merkblattes, dem sog. ESIS-Merkblatt, verteilt werden.

Darauf sind Informationen zu finden, die jedem halbwegs vernünftigen Menschen, der sich über Investition informiert, ohnehin bekannt sein dürften. Doch auch auf die Gestaltung der entsprechenden Berufe wird entscheidender Einfluss genommen.

Beschäftigte in dem betroffenem Bereich müssen nun anders geschult werden und einige zusätzliche Kompetenzen erwerben. Schulungen zur EU-Richtlinie enthielten vor allem Auskünfte über die neue rechtliche Situation der Kreditvergabe im Immobilienbereich, in der Praxis dürfte sich aber nicht allzu viel verändert haben.

Beratung und Kreditwürdigkeitsprüfung werden nun gesetzlich festgehalten, neu ist dabei eine Beratungspflicht für den Fall, dass Kredite überzogen oder nicht rechtzeitig zurückgezahlt werden.

Kritiker meinten zu all diesen Bestimmungen schon im Vorfeld, dass sich durch diese Bestimmungen zumindest in Deutschland kaum etwas ändern würde, da diese ohnehin längst Praxis wären, da sie im Eigeninteresse der Banken liegen.

Auswirkungen auf die Vergabe von Krediten

Die Meinungen sind in der Branche gespalten, während einige mehr Kundenschutz sehen, sehen andere nur die Erschwerung bei der Vergabe von Krediten.

Schließlich liegt es auch im Interesse vieler Kunden, die eher im durchschnittlichen Verdienstbereich liegen, überhaupt an Kredite zu kommen.

Ein Fortschritt ist mit Sicherheit, das Koppelungsverbot mit oft unnötigen und teuren Versicherungsprodukten wie Lebens- oder Wohngebäudeversicherungen. Doch wer sich aufmerksam durchliest, was für Verträge er unterschreibt, dem werden solche Unterjubelungen nicht entgangen sein.

Darüber hinaus ist aber fraglich, inwiefern dem Kreditnehmer mit der neuen Richtlinie geholfen sein soll. Wer in Deutschland nicht den Ruf einer Schluder- und Schleuderbank haben möchte, hat sich auch in Vergangenheit schon intensiv mit den Finanzen- und etwaigen Geschäftsmodellen der Kunden auseinandergesetzt.

Auch die nun fest vorgeschriebene Beachtung der Zinsrisiken ist keine Neuheit in der Praxis der Banken. Schließlich sind geplatzte Kredite Verluste für eine Bank, die reibungslose Bedienung eines Kredites stand also schon seit jeher im Eigeninteresse der Banken.

Eine negative Auswirkung könnte aber der Abschluss von Anschlussfinanzierungen sein.

Wenn sich die finanzielle Lage eines Kunden durch den Kredit und seine Zinsen über einen längeren Zeitraum von bspw. zehn Jahren verschlechtert hat, obwohl der Kredit immer ordentlich bedient wurde, könnte es aufgrund der nun strengeren Auflagen dazu kommen, dass Anschlussfinanzierungen nicht mehr gewährt werden, was logischer- und ironischerweise nicht nur das Geschäft eines Kunden, sondern damit verbunden auch die Rückzahlung des ausstehenden Kredites unnötig in Gefahr bringen könnte.

In diesem Szenario hätte die Umsetzung der Wohnimmobilienrichtlinie also eindeutig negative Effekte.

Echte Neuerungen enthält die Umsetzung der Wohnimmobilienrichtlinie für den deutschen Finanzmarkt also nicht wirklich bereit. Die strikten bürokratischen Vorgaben dürften sich in der Praxis wohl eher negativ auswirken, als dass sie Kunden schützen.

Bestimmungen der Wohnimmobilienrichtlinie

Hintergrund der neuen Richtlinie

Bei den Repräsentanten der EU hat sich dabei wohl die Ansicht verhärtet, dass raffgierige und verantwortungslose Banker für das Entstehen dieser Krise verantwortlich waren.

Auf die Frage, weshalb Banker heute denn wohl raffgieriger und verantwortungsloser seien als in der Vergangenheit, haben Anhänger dieser Ansicht dagegen oft nur spekulative Antworten. Was Politiker gerne übersehen, ist dass die ihrerseits verantwortungslose Finanzpolitik der Zentralbanken eine nicht unerhebliche Rolle bei der Entstehung der Finanzkrise gespielt hat.

Die Federal Reserve Bank verfolgte unmittelbar vor der Finanzkrise eine Politik der niedrigen Zinsen und der Quantitativen Lockerung (QE 1, das gezielte Inflationsprogramm der FED lief von Dezember 2008 bis März 2010).

Aufgrund der niedrigen Zinsen war es für Investoren wie für Privathaushalte interessant, in den Immobilienmarkt zu investieren. Als der Leitzins jedoch wieder stieg, wurde langsam aber sicher offenbar, dass man sich mit solchen Investitionen in eine Spekulationsblase begeben hatte, die Ende 2008 schließlich dabei war, zu platzen.

Die Einsicht, dass die Politik der niedrigen Zinsen und der Quantitativen Lockerung die Entstehung von Blasen begünstigt, scheint die entsprechenden Volksrepräsentanten noch nicht erreicht zu haben. Schließlich folgt nun die EZB ebenfalls der verantwortungslosen Niedrigzinspolitik der FED. Die nächste Blase ist also nur eine Frage der Zeit.

Auch dass das Geschäftsfeld der Geschäftsbanken durch diese Politik stark eingeschränkt wird und sich zwangsweise von sicheren und konservativen Anlagen zu risikoreicheren Investitionen verschiebt, ist eine Folge dieser Politik.

Fazit

Die Wohnimmobilienrichtlinie setzt also an einem völlig verfehlten Punkt an.

Wer vor diesem Hintergrund lieber auf Wertpapiere setzt, sollte möglicherweise seine Nettorendite durch die Wahl eines günstigeren Brokers erhöhen. Detaillierte Vergleiche finden sich auf entsprechenden Fachportalen, beispielsweise auf www.brokervergleich.com.

Ich persönlich investiere natürlich auch nicht ausschließlich in Immobilien, sondern habe auch ein breit gestreutes Aktiendepot mit Einzelwerten und vor allem ETFs.