ETFs gibt es inzwischen wie Sand am Meer.

Kein Index, der nicht durch einen entsprechenden Indexfonds abgebildet wird. Dies ist völlig unabhängig davon, ob es sich um Rohstoffe, Aktien oder auch Hypotheken handelt.

Seit einiger Zeit ist aus den USA tatsächlich ein ETF auf Hypotheken auch in Europa erhältlich. Bislang war es europäischen Anlegern nicht gestattet, in diese Fonds zu investieren.

Nach der großen Immobilien- und Hypothekenpleite im Jahr 2008 in den USA stellt sich natürlich die Frage, wie sicher solche Fonds sind. Immerhin war der Kollaps auf der anderen Seite des Atlantiks mit für die schwere Finanzkrise damals verantwortlich.

Zusammenstellung ist entscheidend

Die Anleger können davon ausgehen, dass iShares diesen Schritt gut überlegt hat und eine sehr selektive Auswahl der hinterlegten Hypotheken trifft.

Bei den ausgewählten Papieren handelt es sich ausschließlich um Hypotheken der Güteklasse AAA. Dabei wurde ausschließlich auf verbriefte Hypotheken, sogenannte Mortgage Backed Securities, zurückgegriffen.

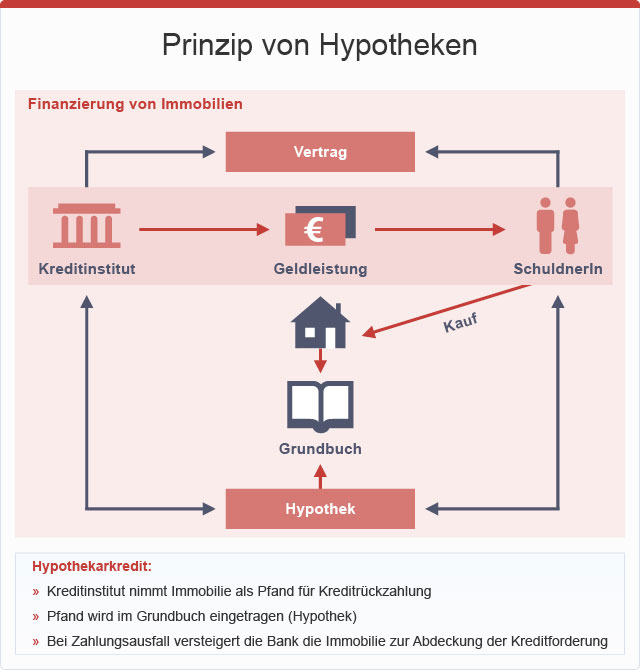

Das Prinzip von Hypotheken bei Immobilien

Neben der Einstufung als AAA-Hypothek bedurfte es aber noch weiterer Kriterien, um die Sicherheit für die Käufer dieser Indexfonds zu gewährleisten. Vor diesem Hintergrund bilden ausschließlich Hypotheken der drei großen US-Baufinanzierer Fanny Mae, Ginnie Mae und Freddy Mac die Grundlage der Asset Allocation. Hinter allen drei Instituten stehe, so BlackRock, die US-Regierung.

Dass BlackRock bereits in der Vergangenheit ein glückliches Händchen mit einem solchen Fonds bewiesen hat, lässt sich an dem Hypotheken-ETF für den US-Markt ablesen.

Gegründet wurde dieser Fonds im Jahr 2007, kurz vor der Krise. Das Papier hat jedoch die heiße Phase, welche ihre Spuren bis heute hinter sich herzieht, ohne eine Delle überstanden.

Die Aussage, die Fonds enthielten keine Subprime-Papiere minderer Qualität, hat folglich nicht nur werblichen Charakter, sondern entspricht den Tatsachen.

Die Funktionsweise von Hypotheken-ETFs

Ein Hypotheken-ETF ist, wie eingangs erwähnt, mit verbrieften Hypotheken unterlegt.

Diese werden gebündelt und als Anleihe begeben. Nach den US-Staatsanleihen bildet dieses Segment den zweitgrößten Markt an liquiden Papieren ab.

In Zahlen bedeutet dies, dass MBS ca. elf Prozent des weltweit 49 Billionen US-Dollar schweren Anleihemarktes ausmachen, über fünf Billionen US-Dollar. Es stellt sich natürlich die Frage, welcher Index hinterlegt ist, da ein beliebiger Anleiheindex nicht geeignet ist.

Der ETF von iShares (iShares US Mortgage Backed Securities UCITS ETF (WKN: A2BPWQ, ISIN: IE00BZ6V7883) basiert auf dem Barclay MBS Index, welcher aus diversen einzelnen Pools mit fixer Couponauszahlung zusammengesetzt ist. Dadurch mindert sich das Risiko von Leitzinsänderungen und vorzeitigen Rückzahlungen der Papiere.

Es handelt sich bei diesem Produkt um einen Fonds, welcher den Index physisch abbildet und damit nicht um ein synthetisches Produkt. Mit einer Kostenquote von 0,28 Prozent fällt die Belastung für den Anleger extrem gering aus.

Die Motivation in einen solchen Fonds zu investieren liegt in der Rendite.

Mortgage Backed Securities haben in der Vergangenheit eine höhere Rendite ausgewiesen, als Anleihen vergleichbarer Qualität.

Da dieser Fonds auch in Deutschland handelbar ist, kann er bei jedem Broker erworben werden. Der Testsieger S-Broker bietet Folgendes an: Die Orderprovision beläuft sich auf 4,99 Euro zuzüglich 0,25 Prozent des Kurswertes. Allerdings können Anleger bei Deutschlands Sparkassen-Direktbroker bis zu 80 Prozent Rabatt auf die Courtage und ein kostenlos geführtes Depot erhalten.

Warum werden ETFs immer beliebter?

ETFs werden immer beliebter

Nun kann man einen ETF auf Hypotheken nicht mit einem offenen Immobilienfonds vergleichen, aber dieser steht stellvertretend für alle offenen gemanagten Fonds.

Bei einem Investment in einen aktiven Aktien- oder Immobilienfonds fällt in der Regel ein Ausgabeaufschlag von fünf Prozent, also 500 Euro an. Vergleicht man dies mit den nicht-rabattierten Kosten bei S-Broker, sind es hier gerade einmal 29,99 Euro – ein Unterschied, der erst einmal erwirtschaftet werden muss.

Dazu kommen die jährlichen Verwaltungskosten, die bei einem aktiv verwalteten Fonds deutlich über ein Prozent liegen. Die Kostenseite stellt folglich einen ganz klaren Pluspunkt zugunsten des ETF dar.

Aktiv gemanagte Fonds versuchen, ihre jeweilige Benchmark, einen Index, zu übertreffen. Die Vergangenheit zeigt, dass dies in der Mehrzahl nicht gelingt. Folglich macht es mehr Sinn, direkt in einen Index zu investieren, anstelle mit einem anderen Fonds dem Index hinterherzulaufen.

ETFs können auch als Sparplan genutzt werden. Einige Broker verzichten in diesem Fall sogar darauf, eine Courtage für den Erwerb in Rechnung zu stellen. In Kombination mit einem kostenlos geführten Depot steigert dies die Nettorendite erheblich. Damit wird ein ETF-Sparplan zu einer der lukrativsten Formen in Bezug auf das Sparen mit Wertpapieren.

Natürlich darf nicht außer Acht gelassen werden, dass auch hier gilt, je länger, je besser.

Wer in Aktien oder Fonds spart, muss sich vorher darüber im Klaren sein, dass er, sofern er kein Daytrader ist, den Faktor Zeit nicht unberücksichtigt lassen darf. Börsen gehen manchmal ihre eigenen Wege, losgelöst von allen Analysen und Datenreihen.

ETFs auf Hypotheken bilden hier eine Ausnahme, wie der Kursverlauf zeigt. Natürlich gibt es auch hier Schwankungen, diese fallen aber im Vergleich zu Aktienkursen marginal aus.